借り換えでは7割強の人が「固定金利」を選んでいる

日経新聞によると、住宅ローンの借り換えではほとんどの人が固定金利を選んでいると掲載がありました。

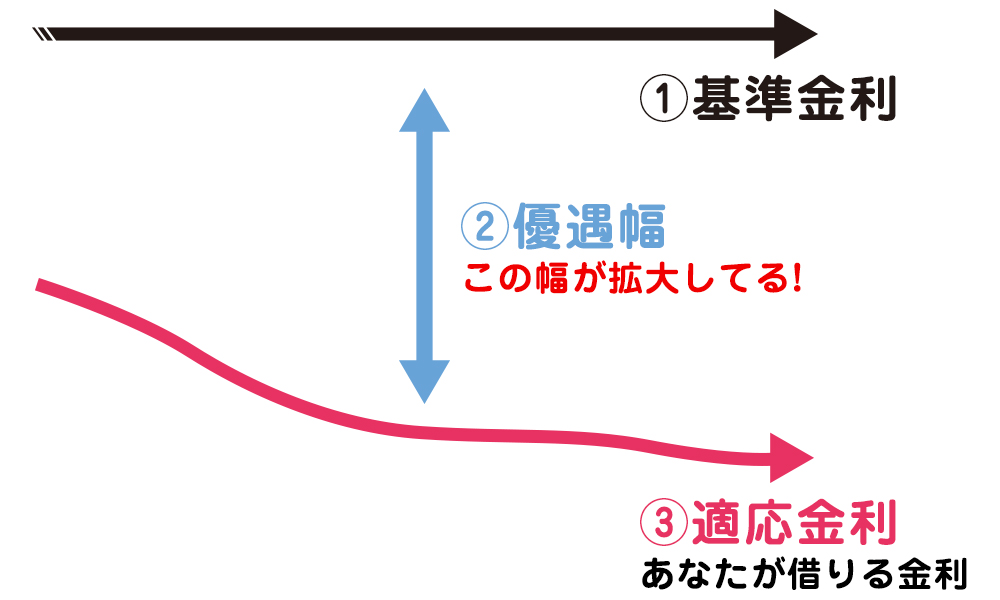

その理由は、銀行が変動金利の指標となる基準金利を下げず、優遇幅のみ拡大しているからです。

基準金利が下がらなければ、変動金利をすでに借りている人は、金利が下がっても金利下落の恩恵は受けられていません。

変動金利利用者からは「金利上昇リスクを取っているのに、金利低下の恩恵を受けられない」という理由で固定金利に借り換える人が増えているんです。

返済年数によって、最も固定金利の低い住宅ローンは違う!

固定金利には、「全期間固定金利」と「当初固定金利」の2種類があります。

| 全期間固定金利 | 金利は返済終了まで変わらず、毎月返済額と総返済額は確定 |

|---|---|

| 当初固定金利 | 金利は一定期間固定(3・5・10年など)で、期間終了後は変動金利か再度固定期間を柔軟に選択できる |

住宅ローンの金利は、景気が良くなり物価が上がると需要が増え、上がる(高くなる)仕組みです。

今後、右肩上がりの景気上昇が期待出来るのなら、今のうちに「全期間固定金利」を選び、

不景気が良くなりそうなら「当初固定金利」で様子を見るというのが賢い選び方です。

最近は不景気の不安から、変動金利で金利上昇のリスクを抱えるよりも、固定金利や当初固定金利で不安のない返済計画を立てる人が増えているんです。

また、当初固定金利[10年]は変動金利との差がかなり少なくなってきています!短期ローンでも固定金利はおすすめです。

固定金利といっても年数によって最も金利の安い住宅ローンは異なります。

自分が「何年で返済するか」という計画をしっかり立てた上で選びましょう