変動金利を組むなら今がチャンス!!

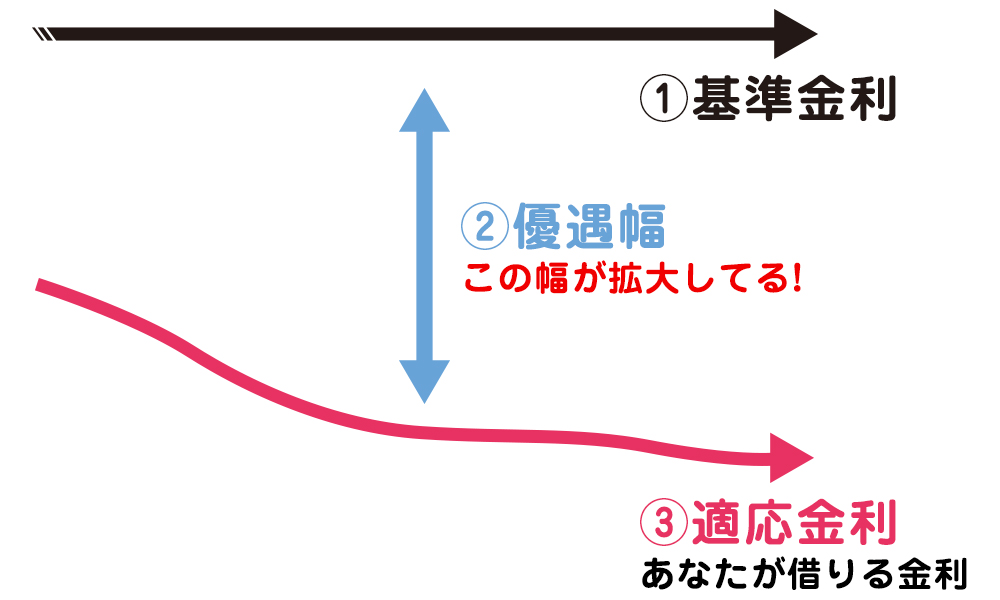

一般的に変動金利を借りた後は、上がることはあっても下がることはありません。その理由は、銀行が変動金利の指標となる基準金利を下げず、優遇幅のみ拡大しているからです。

基準金利が下がらなければ、変動金利をすでに借りている人は、金利が下がっても金利下落の恩恵は受けられていません。

そのため、いかに金利が低い時に借りれるかが勝負なんです!

今は、マイナス金利の影響で変動金利が過去最大の低金利になっている「超低金利時代」。

住宅金融支援機構の調査でも、最近の約20年間の間も変動金利ほとんど上昇することなく低金利のまま。

変動金利は安く組める今がチャンスです!

金利上昇のリスク回避のルールも用意されている

変動金利といえば、金利上昇によるリスクが心配ですが、急な金利上昇に対しても以下の2つのルールで毎月の負担は増えません。

| 5年ルール | 毎月の返済額は5年に一度見直されるので、5年間は金利が上がっても下がっても返済額は変わらない |

|---|---|

| 1.25倍ルール | 返済額が上がっても、これまでの返済額の「1.25倍まで」とされており、「返済額が急激に上昇してしまう」というリスクへの対処もされている |

さらに、借り換えという方法もあり、万が一金利が上がっても今よりの金利の安い住宅ローンに借り換えることでリスクを回避できます。 昔と比べると変動金利のリスクも圧倒的に減っており、最も金利の低い今の時点で変動金利を組んで、返済額を抑えましょう!